![]()

保険料の納付

健康保険は事業主と被保険者が負担する保険料で運営されます。納める保険料はそれぞれ被保険者の収入に応じて算出されます。

保険料の算出

事業主と被保険者で負担します

月々の保険料の額は「標準報酬月額」、賞与に対する保険料の額は「標準賞与額」に、それぞれ健康保険組合ごとに決められた保険料率をかけて計算され、その額を一定の割合で事業主と被保険者が負担します。事業主は、被保険者の給料・賞与等から被保険者負担分の保険料を天引きし、事業主負担分と合わせて健康保険組合に納めます。

標準報酬月額

毎月納める保険料の基となる標準報酬月額

毎月の給料から納める保険料は、支給される毎月の給料(通勤手当等も含む)を一定の幅で区分した「標準報酬月額」に保険料率をかけて計算します。

標準報酬月額は入社時に初任給から決められ、その後は毎年決まった時期に見直されるほか、支給額に変動があった場合などに臨時で改定されることがあります。

標準報酬月額算定の時期

| 資格取得時決定 -入社時 |

入社時の初任給をもとに決められます。 |

| 定時決定 -毎年同時期 |

毎年4・5・6月の給料の平均額を基に標準報酬月額を決め、その年の9月から翌年の8月までの1年間使用します。 |

| 随時改定 -昇給時など |

昇給などで給料の変動があった場合、そこから3ヵ月間の支給額の平均に2等級以上の差がある場合は、臨時で改定します。 |

| 産前産後休業/育児休業終了時改定 -産前産後休業や育児休業後、職場復帰したとき |

産前産後休業や育児休業終了後に職場復帰した際、短時間勤務により支給額が下がった場合は、被保険者の申し出により改正します。 |

標準賞与額

賞与から納める保険料の基となる標準賞与額

保険料は賞与からも納めます。賞与からの保険料は支給額の1,000円未満を切り捨てた標準賞与額(年度累計573万円上限)に、毎月の保険料と同じ保険料率をかけて計算します。

![]()

保険料の種類

保険料は、用途によって料率などが異なります

保険料には、一般保険料(基本保険料+特定保険料)・調整保険料・介護保険料があり、それぞれ料率が決められています。健康保険に関する保険料は主に一般保険料と調整保険料になります。

| 健康保険料 対象:すべての被保険者 |

一般保険料 | 基本保険料 | 健康保険の給付などに充てられる保険料 |

| 特定保険料 | 高齢者医療制度への納付金・支援金などに充てられる保険料 | ||

| 調整保険料 | 高額の医療費が発生した組合や財政の窮迫している組合を助成するための保険料 | ||

| 40~65歳 介護保険料 対象:40歳以上65歳未満の被保険者 |

介護保険への納付金に充てられる保険料 | ||

保険料を納めるタイミング

入社時・・・月の途中で被保険者の資格を得た場合はその月の1ヵ月分の保険料を納めます。

退職時・・・被保険者の資格を失った月は、その月の保険料を納める必要はありません(賞与も同様)。

保険料の免除

産前産後休業(産休)・育児休業(育休)

産休・育児休業期間中の保険料は、事業主が申し出れば免除されます。

※令和4年10月より 短期間の育休取得に対応し、 月末時点で復職していてもその月内に通算2週間以上の育休を取得した場合は、当月の保険料が免除されるようになります。また、賞与からの保険料が免除されるのは、1ヵ月超の育休取得者のみが対象となります。

メモ

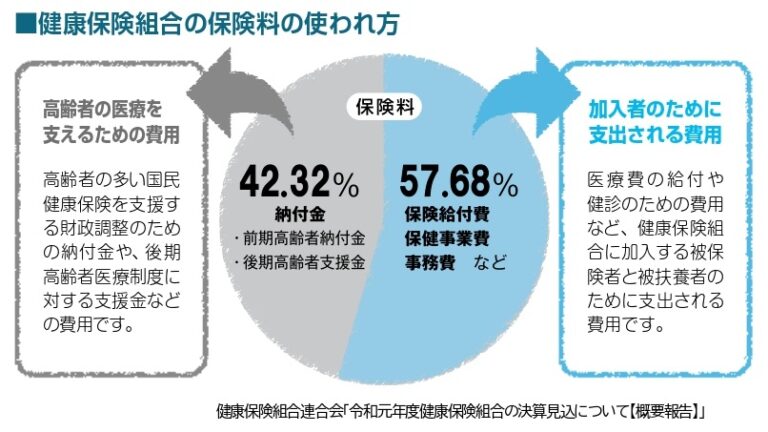

高齢者の医療を支える健保組合

65歳以上の医療費は、医療費全体の5割を超えます。保険料は加入者の保険給付費や保健事業費などの健保組合の事業だけでなく、高齢者の多い国民健康保険を支援するための納付金や、後期高齢者医療制度に対する支援金など、高齢者の医療を支えるための費用としても使われています。